網(wǎng)易云音樂app正版

網(wǎng)易云音樂app正版 支付寶app客戶端

支付寶app客戶端 百度地圖app手機(jī)最新版

百度地圖app手機(jī)最新版 Faceu激萌相機(jī)官方版

Faceu激萌相機(jī)官方版 小紅書app下載安裝

小紅書app下載安裝 b站嗶哩嗶哩app手機(jī)版

b站嗶哩嗶哩app手機(jī)版 抖音短視頻app正版

抖音短視頻app正版 快手2024最新版官方正版

快手2024最新版官方正版 愛奇藝app最新客戶端

愛奇藝app最新客戶端 美圖秀秀手機(jī)官方版

美圖秀秀手機(jī)官方版

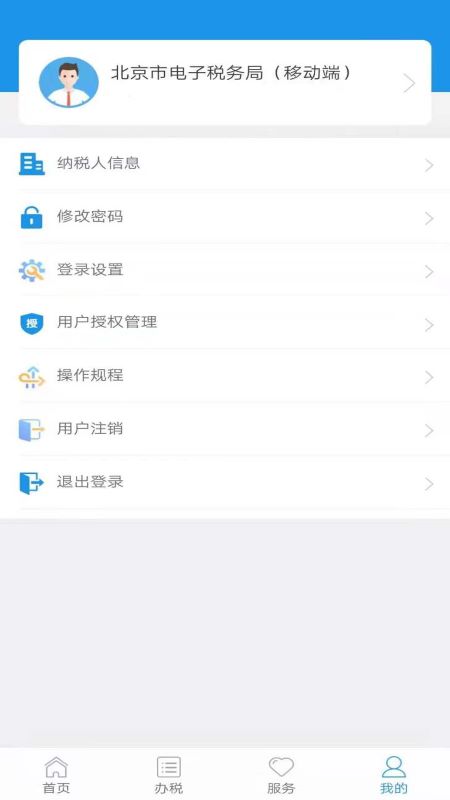

編輯點(diǎn)評(píng):北就稅務(wù)局官方手機(jī)客戶端

北京稅務(wù)網(wǎng)上服務(wù)平臺(tái)是由北京市電子稅務(wù)局官方打造的手機(jī)客戶端,我們平時(shí)簡稱為北京稅務(wù)app,軟件中提供了多種功能,像納稅人信息查詢,稅款繳納查詢等,可直接在客戶端上進(jìn)行申報(bào)操作,更加方便的了解稅務(wù)相關(guān)的知識(shí)和申報(bào)。

網(wǎng)上服務(wù)平臺(tái)客戶端")

應(yīng)用特色

1、掌上辦稅好助手,及時(shí)掌握納稅動(dòng)態(tài)和稅收政策

2、北京市電子稅務(wù)局移動(dòng)端,隨時(shí)隨地掌上辦稅很方便

3、辦稅相關(guān)知識(shí)輕松知曉,熱點(diǎn)問題及時(shí)找到答案。

軟件優(yōu)勢(shì)

1、北京稅務(wù)”APP是面向北京市納稅人的電子辦稅集成應(yīng)用,具有隨時(shí)辦稅、隨地辦稅的特點(diǎn)。

2、可節(jié)省納稅人辦稅時(shí)間和成本,滿足納稅人移動(dòng)辦稅需要,提升納稅人辦稅體驗(yàn)。

網(wǎng)上服務(wù)平臺(tái)客戶端")

3、利用“北京稅務(wù)”APP,納稅人隨時(shí)隨地實(shí)現(xiàn)一站式完成網(wǎng)上申請(qǐng)、網(wǎng)上申報(bào)、網(wǎng)上繳稅、網(wǎng)上預(yù)約、涉稅事項(xiàng)的網(wǎng)上辦理等業(yè)務(wù)。

4、納稅人還可查閱個(gè)性化服務(wù)事項(xiàng),完成政策咨詢、業(yè)務(wù)解答和投訴建議等操作。

應(yīng)用亮點(diǎn)

1.企業(yè)個(gè)人隨時(shí)登。將老版APP的企業(yè)版和自然人版進(jìn)行全面整合,納稅人通過一個(gè)APP實(shí)現(xiàn)企業(yè)辦稅、個(gè)人辦稅兩不誤。

2.系統(tǒng)操作隨時(shí)學(xué)。創(chuàng)新性地將動(dòng)畫視頻講解與操作手冊(cè)相結(jié)合,讓納稅人通過觀看視頻動(dòng)畫,輕松成為移動(dòng)辦稅達(dá)人。

3.重要事項(xiàng)隨時(shí)辦。選取了電子稅務(wù)局(網(wǎng)頁版)中操作簡單、使用率高的業(yè)務(wù)功能,讓納稅人移動(dòng)辦稅更加高效快捷。

網(wǎng)上服務(wù)平臺(tái)客戶端")

4.涉稅數(shù)據(jù)隨時(shí)查。納稅人可以通過移動(dòng)端隨時(shí)查詢企業(yè)自身業(yè)務(wù)辦理進(jìn)度及各類涉稅數(shù)據(jù)(包括申報(bào)、發(fā)票、企業(yè)登記等)。

5.跨屏協(xié)作隨時(shí)切。納稅人可使用移動(dòng)端一鍵登錄網(wǎng)頁版電子稅務(wù)局,真正實(shí)現(xiàn)移動(dòng)端和電腦端無縫銜接。

常見問題

印花稅的計(jì)稅依據(jù)是什么?

答:《中華人民共和國印花稅法》(中華人民共和國主席令第八十九號(hào))規(guī)定:“第五條印花稅的計(jì)稅依據(jù)如下:

(一)應(yīng)稅合同的計(jì)稅依據(jù),為合同所列的金額,不包括列明的增值稅稅款;

(二)應(yīng)稅產(chǎn)權(quán)轉(zhuǎn)移書據(jù)的計(jì)稅依據(jù),為產(chǎn)權(quán)轉(zhuǎn)移書據(jù)所列的金額,不包括列明的增值稅稅款;

(三)應(yīng)稅營業(yè)賬簿的計(jì)稅依據(jù),為賬簿記載的實(shí)收資本(股本)、資本公積合計(jì)金額;

(四)證券交易的計(jì)稅依據(jù),為成交金額。”

什么是稅收協(xié)定意義上的財(cái)產(chǎn)收益?

答:協(xié)定本身并未對(duì)“財(cái)產(chǎn)收益”進(jìn)行定義。“財(cái)產(chǎn)收益”一般是指財(cái)產(chǎn)法律權(quán)屬關(guān)系發(fā)生變更產(chǎn)生的收益,包括出售或交換財(cái)產(chǎn)產(chǎn)生的收益,也包括部分轉(zhuǎn)讓、征用、出售權(quán)利等產(chǎn)生的收益。

小規(guī)模納稅人轉(zhuǎn)讓住房怎么繳增值稅?

根據(jù)《國家稅務(wù)總局關(guān)于發(fā)布<納稅人轉(zhuǎn)讓不動(dòng)產(chǎn)增值稅征收管理暫行辦法>的公告》(國家稅務(wù)總局公告2016年第14號(hào))規(guī)定:“第四條小規(guī)模納稅人轉(zhuǎn)讓其取得的不動(dòng)產(chǎn),除個(gè)人轉(zhuǎn)讓其購買的住房外,按照以下規(guī)定繳納增值稅:

(一)小規(guī)模納稅人轉(zhuǎn)讓其取得(不含自建)的不動(dòng)產(chǎn),以取得的全部價(jià)款和價(jià)外費(fèi)用扣除不動(dòng)產(chǎn)購置原價(jià)或者取得不動(dòng)產(chǎn)時(shí)的作價(jià)后的余額為銷售額,按照5%的征收率計(jì)算應(yīng)納稅額。

(二)小規(guī)模納稅人轉(zhuǎn)讓其自建的不動(dòng)產(chǎn),以取得的全部價(jià)款和價(jià)外費(fèi)用為銷售額,按照5%的征收率計(jì)算應(yīng)納稅額。

除其他個(gè)人之外的小規(guī)模納稅人,應(yīng)按照本條規(guī)定的計(jì)稅方法向不動(dòng)產(chǎn)所在地主管稅務(wù)機(jī)關(guān)預(yù)繳稅款,向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)申報(bào)納稅;其他個(gè)人按照本條規(guī)定的計(jì)稅方法向不動(dòng)產(chǎn)所在地主管稅務(wù)機(jī)關(guān)申報(bào)納稅。

第五條個(gè)人轉(zhuǎn)讓其購買的住房,按照以下規(guī)定繳納增值稅:

(一)個(gè)人轉(zhuǎn)讓其購買的住房,按照有關(guān)規(guī)定全額繳納增值稅的,以取得的全部價(jià)款和價(jià)外費(fèi)用為銷售額,按照5%的征收率計(jì)算應(yīng)納稅額。

(二)個(gè)人轉(zhuǎn)讓其購買的住房,按照有關(guān)規(guī)定差額繳納增值稅的,以取得的全部價(jià)款和價(jià)外費(fèi)用扣除購買住房價(jià)款后的余額為銷售額,按照5%的征收率計(jì)算應(yīng)納稅額。

個(gè)體工商戶應(yīng)按照本條規(guī)定的計(jì)稅方法向住房所在地主管稅務(wù)機(jī)關(guān)預(yù)繳稅款,向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)申報(bào)納稅;其他個(gè)人應(yīng)按照本條規(guī)定的計(jì)稅方法向住房所在地主管稅務(wù)機(jī)關(guān)申報(bào)納稅。”

根據(jù)《財(cái)政部國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號(hào))附件3第五條規(guī)定“個(gè)人將購買不足2年的住房對(duì)外銷售的,按照5%的征收率全額繳納增值稅;個(gè)人將購買2年以上(含2年)的住房對(duì)外銷售的,免征增值稅。上述政策適用于北京市、上海市、廣州市和深圳市之外的地區(qū)。

個(gè)人將購買不足2年的住房對(duì)外銷售的,按照5%的征收率全額繳納增值稅;個(gè)人將購買2年以上(含2年)的非普通住房對(duì)外銷售的,以銷售收入減去購買住房價(jià)款后的差額按照5%的征收率繳納增值稅;個(gè)人將購買2年以上(含2年)的普通住房對(duì)外銷售的,免征增值稅。上述政策僅適用于北京市、上海市、廣州市和深圳市。”

智慧無為app客戶端v7.3.0.2 官方最新版

智慧無為app客戶端v7.3.0.2 官方最新版 河北省省直公積金app安卓正版v3.0.3 最新版

河北省省直公積金app安卓正版v3.0.3 最新版 北極花生物調(diào)查app官方版v3.1.3 安卓手機(jī)版

北極花生物調(diào)查app官方版v3.1.3 安卓手機(jī)版 小質(zhì)耳機(jī)軟件官方版v1.0.36 安卓手機(jī)版

小質(zhì)耳機(jī)軟件官方版v1.0.36 安卓手機(jī)版 云上雅江官方客戶端1.3.0 安卓最新版

云上雅江官方客戶端1.3.0 安卓最新版 WearinOS智能手表軟件1.727 最新版

WearinOS智能手表軟件1.727 最新版 便裝網(wǎng)安卓最新版3.0.9手機(jī)版

便裝網(wǎng)安卓最新版3.0.9手機(jī)版 掌上埇橋app官方版v1.0.3 安卓手機(jī)版

掌上埇橋app官方版v1.0.3 安卓手機(jī)版 微軟待辦手機(jī)軟件(To Do)2.118.790.02 安卓版

微軟待辦手機(jī)軟件(To Do)2.118.790.02 安卓版 青易辦app官方版v1.1.0 安卓手機(jī)版

青易辦app官方版v1.1.0 安卓手機(jī)版 Yesoul動(dòng)感單車軟件4.12.95 手機(jī)版

Yesoul動(dòng)感單車軟件4.12.95 手機(jī)版 江蘇法務(wù)云盤app最新版v2.3.32.14 安卓官方版

江蘇法務(wù)云盤app最新版v2.3.32.14 安卓官方版 南通公積金手機(jī)客戶端1.4.1 官方版

南通公積金手機(jī)客戶端1.4.1 官方版 常伴天氣app最新版下載v1.0.0 安卓版

常伴天氣app最新版下載v1.0.0 安卓版 秦矯務(wù)社區(qū)軟件v1.0.5.1 官方安卓版

秦矯務(wù)社區(qū)軟件v1.0.5.1 官方安卓版 成家租房APP0.1 安卓版

成家租房APP0.1 安卓版 大漢新生活A(yù)PP最新版4.0.7 最新版

大漢新生活A(yù)PP最新版4.0.7 最新版 昊易充充電樁app最新版1.2.2 安卓版

昊易充充電樁app最新版1.2.2 安卓版 農(nóng)資搜索專業(yè)平臺(tái)v1.8.5 安卓最新版

農(nóng)資搜索專業(yè)平臺(tái)v1.8.5 安卓最新版 遂心如E安卓最新版2.3.10 官方版

遂心如E安卓最新版2.3.10 官方版 一方智家app安卓版1.2.0 最新版

一方智家app安卓版1.2.0 最新版 大小: 50.5M

大小: 50.5M

教育云課堂平臺(tái)

教育云課堂平臺(tái) 動(dòng)物翻譯器中文版

動(dòng)物翻譯器中文版 主題大全合集

主題大全合集 音樂搜索器合集

音樂搜索器合集 當(dāng)貝市場版本合集

當(dāng)貝市場版本合集 中國聯(lián)通手機(jī)版

中國聯(lián)通手機(jī)版

美團(tuán)外賣app官方版

美團(tuán)外賣app官方版

中國移動(dòng)官方營業(yè)廳

中國移動(dòng)官方營業(yè)廳

中國電信網(wǎng)上營業(yè)廳

中國電信網(wǎng)上營業(yè)廳

墨跡天氣app官方版

墨跡天氣app官方版

個(gè)人所得稅2024客戶端

個(gè)人所得稅2024客戶端

美團(tuán)官方手機(jī)客戶端

美團(tuán)官方手機(jī)客戶端

菜鳥app客戶端

菜鳥app客戶端

中國移動(dòng)暢連app

中國移動(dòng)暢連app

熱門評(píng)論

最新評(píng)論